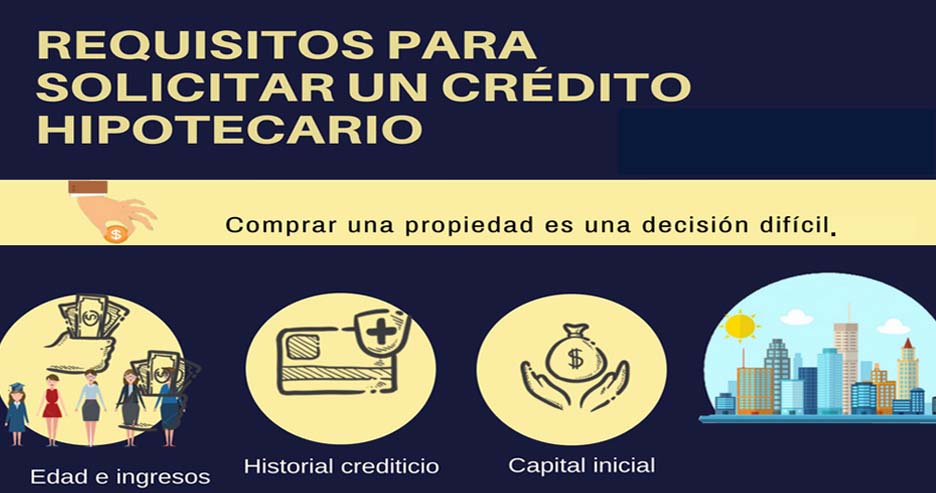

Lo que debes saber para adquirir un crédito hipotecario

El crédito hipotecario no necesariamente es para comprar una casa, sino que también puede ser para comprar un terreno, un local comercial, una oficina, entre otros.

Sabemos que encontrar la casa o el depa de tus sueños es un punto muy anhelado en la vida de muchas personas, pero muchas de esas personas no cuentan con el ahorro suficiente para liquidar su propiedad por completo, por lo que la mayoría suele recurrir a la hipoteca.

Antes de pedir un crédito siempre es necesario tomar en cuenta medidas para no caer en errores que pueden llegar a ser muy graves y causar problemas económicos. Tu Casa total te comparte algunos consejos para elegir un crédito adecuado.

Primero que nada antes de solicitar un crédito debes revisar tus finanzas y saber cuanto tienes ahorrado, ya que al tramitar un crédito vendrán gastos que pueden llegar a estresarnos si no contamos con un colchón.

Antes de adquirir un crédito hipotecario debes saber:

Intereses de financiamiento hipotecario:

Los intereses de un financiamiento son el precio del dinero prestado dependiendo del tiempo en que estás dispuesto a pagar, así que dependiendo de los años a los que quieras tu crédito será lo que pagaras. Al adquirir un crédito será como si pagaras una renta de una propiedad, pero la gran diferencia es que al estar pagando un crédito, será que el inmueble en algún momento será tuyo.

Hay 3 distintas tasas en un crédito:

Fija, variable y mixta.

Tasa fija

Significa que el porcentaje del préstamo que pagarás, será el mismo por todo el tiempo en que estés pagando tu propiedad sin importar en cuanto tiempo lo termines de pagar.. Aunque parezcan mucho más altas que los otros tipos, puede que a largo plazo convenga más tomar esta, ya que, se tiene menos riesgo si no prevés un incremento de tus ingresos en un futuro, o no cuentas con un ahorro para afrontar una variación del dividendo, así que lo más aconsejable es elegir un crédito hipotecario con tasa fija de interés.

Tasa variable

El porcentaje de interés en este caso cambiar por año, puede aumentar o disminuir dependiendo de la marcha de la economía. Funciona de la siguiente manera

se toma un índice de referencia al que se le agrega unos puntos adicionales (a negociar con el banco). Cada año midiendo en que mes y día se obtuvo el préstamo, este será el día en que la tasa varia, y se determina el nuevo porcentaje en base al valor del índice referencial para ese momento.

Lo más común y por supuesto más atractivo es que la tasa de interés es más baja que la fija pues existe un mayor riesgo y sólo se recomienda si tienes la expectativa razonable de que tus ingresos van a aumentar en el futuro de forma que puedas asumir un posible incremento del dividendo.

Tasa mixta

Es una combinación de las dos anteriores, en el sentido de que los primeros años del crédito se aplica una tasa fija y los siguientes una tasa variable. Así esta te puede convenir si sabes que tu ingreso por el momento es fijo y próximamente puede aumentar. Esta te da cierta seguridad durante la primera etapa del préstamo, mientras estabilizas tus finanzas personales.

En definitiva, la modalidad más conveniente a tus intereses dependerá de tu situación económica al momento de contraer el préstamo y de tus expectativas de ingresos en el futuro.

Así que ahora sabes que es muy importante cotizar antes los créditos hipotecarios para que tu dinero no se encuentre en riesgo.

Amortización

Es posible que en un momento de ahorro o que haya llegado dinero a nuestras manos, podamos disponer de él y utilizarlo para amortizar la hipoteca.

¿Qué es una amortización?: es el proceso financiero mediante el cual se va pagando, gradualmente, una deuda por medio de pagos periódicos, que pueden ser iguales o diferentes. En las amortizaciones de una deuda, cada pago o cuota que se entrega sirve para pagar los intereses y reducir el importe de la deuda. a mayor plazo de amortización, menor será la cuota periódica.

Nuestro consejo es: si cuentas con cantidades fuertes para ir amortizando la deuda es mejor invertirlas en tu crédito que gastártelas en otras cosas, ya que posteriormente si tu deuda es muy larga, puede traerte más problemas, en cambio si vas amortizando la deuda cada vez que puedas, la propiedad será tuya mucho antes de lo que creerías y no correrías riesgos de perderla.

Documentos que se requieren:

Para solicitar tu crédito deberás de contar con la siguiente documentación:

- Acta de nacimiento

- Acta de matrimonio ( de ser necesario)

- Identificación oficial

- Comprobante de domicilio

- Estados de cuenta

- Reporte del Buró de Crédito

- Alta en la Secretaría de Hacienda y Crédito Público

Una decisión tan importante como comprar una casa, solicitando un crédito hipotecario no se puede tomar a la ligera por lo que antes de elegir uno tienes que estar seguro de la propiedad que vas a adquirir por lo que te invitamos a leer el articulo que hicimos pensando en ti: “Cosas que debes saber antes de adquirir una propiedad”. http://www.tucasatotal.com/Consejo/304

Recuerda que no existe un crédito hipotecario perfecto, sino que el mejor crédito hipotecario será el que más se ajuste a tus necesidades y a tu perfil, no existe uno en lo general que se adecue a todo el mundo.